Les banques tunisiennes cotées ont dégagé, en 2025, des résultats globalement solides. Pourtant, derrière ces bénéfices parfois record, les états de flux de trésorerie révèlent une réalité bien différente : plusieurs établissements affichent une trésorerie de fin d'exercice fortement déficitaire, tandis que d'autres parviennent à transformer efficacement leurs résultats comptables en liquidités.

Cette apparente contradiction soulève une question essentielle : dans quelle mesure les bénéfices publiés se traduisent-ils réellement par des encaissements ? Pour y répondre, la seule lecture du compte de résultat ne suffit pas. L'analyse des états de flux de trésorerie, complétée par des retraitements appropriés, permet de distinguer les effets liés aux opérations d'intermédiation bancaire de la véritable capacité des banques à générer du cash.

Cette étude propose ainsi une lecture originale des états de flux de trésorerie des banques cotées tunisiennes. Au-delà de l'analyse de l'évolution de leur liquidité, elle reconstitue un résultat net disponible en cash afin d'évaluer, pour chaque établissement, la capacité réelle à transformer les bénéfices comptables en liquidités effectivement générées.

Décrypter les flux de trésorerie des banques cotées

Pourquoi certaines banques, pourtant fortement bénéficiaires, voient-elles leur trésorerie se détériorer d'année en année ? La réponse réside dans la lecture des états de flux de trésorerie, dont l'interprétation est souvent moins intuitive que celle du compte de résultat. Cette première partie décrypte les mécanismes qui expliquent l'évolution de la liquidité des banques cotées tunisiennes.

Cette analyse part d'un constat paradoxal : plusieurs banques tunisiennes cotées, pourtant largement bénéficiaires, affichent une trésorerie de fin d'exercice fortement négative, dont la dégradation s'accentue d'une année à l'autre.

La trésorerie de clôture résulte de deux composantes : la trésorerie héritée de l'exercice précédent et la variation nette de trésorerie générée au cours de l'exercice. Cette dernière correspond au solde cumulé des flux liés aux activités d'exploitation, d'investissement et de financement.

En examinant ces trois composantes, il apparaît tout d'abord que les flux nets de trésorerie liés aux activités de financement sont négatifs pour la quasi-totalité des banques, à l'exception de l'ATB, de l'UBCI et de la WIB. Ces flux reflètent principalement les émissions et remboursements d'emprunts à moyen et long terme, les opérations sur le capital social ainsi que les distributions de dividendes.

Le même constat s'observe au niveau des flux nets de trésorerie provenant des activités d'investissement. À l'exception d'une seule banque, ils ressortent également en territoire négatif, alors même qu'ils intègrent les encaissements d'intérêts et de dividendes du portefeuille d'investissement. Cette situation s'explique essentiellement par les importants investissements réalisés par les banques dans les titres souverains, notamment les bons du Trésor.

Dans ces conditions, seule une génération de trésorerie suffisamment importante au niveau des activités d'exploitation permettrait de compenser les sorties de fonds liées aux cycles d'investissement et de financement et, in fine, de dégager une variation globale de trésorerie positive. Or, tel n'a pas été le cas en 2025.

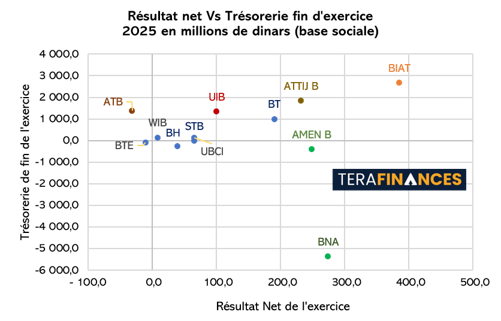

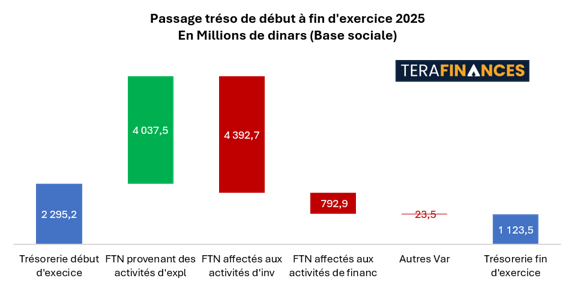

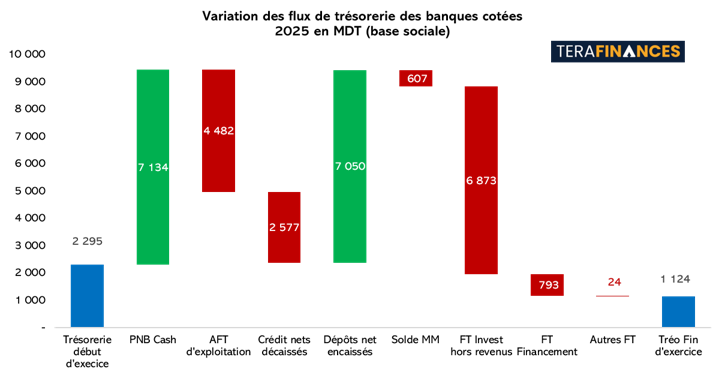

À l'échelle du secteur, le flux net de trésorerie cumulé des banques cotées ressort déficitaire de 1 172 MD, entraînant une contraction de leur liquidité et quasi-liquidité, passée de 2 295 MD à fin 2024 à 1 124 MD à fin 2025.

Les flux de trésorerie générés par l'exploitation se sont élevés à 4 037 MD, un montant insuffisant pour absorber les sorties de trésorerie liées aux investissements (-4 393 MD), aux activités de financement (-793 MD) ainsi que les autres variations (-23,5 MD) résultant notamment des effets de change et de certains ajustements comptables.

Cette situation masque toutefois des disparités importantes entre établissements. Certaines banques affichent un flux d'exploitation négatif, tandis que d'autres dégagent des excédents particulièrement significatifs, à l'image de la BIAT (+1 358 MD) ou encore de la STB, qui enregistre le flux d'exploitation le plus élevé du secteur avec + 2 094 MD.

Ces résultats sont parfaitement cohérents avec la structure des états de flux de trésorerie des banques. Les flux d'exploitation intègrent en effet les mouvements en capital liés aux crédits, aux dépôts, aux opérations sur le marché monétaire ainsi qu'aux titres de placement, tandis qu'ils excluent les intérêts et dividendes provenant du portefeuille de titres d'investissement, lesquels sont comptabilisés dans les flux d'investissement.

En conséquence, une variation globale de trésorerie ne peut être positive que si les flux d’exploitation excédentaires compensent les sorties de trésorerie des cycles d’investissement et de financement, ou, à l’inverse, si des flux positifs d’investissement et de financement suffisent à absorber un déficit d’exploitation.

En 2025, aucune banque cotée ne répond à cette seconde configuration. L'UBCI s'en est toutefois rapprochée : ses flux positifs d'investissement et de financement n'ont cependant pas suffi à compenser le déficit de trésorerie généré par les activités d'exploitation. Cette situation mérite néanmoins d'être soulignée, l'UBCI figurant parmi les rares banques qui ont privilégié le financement de l'économie au renforcement de leur portefeuille de titres, aux côtés de l'UIB et de la BT.

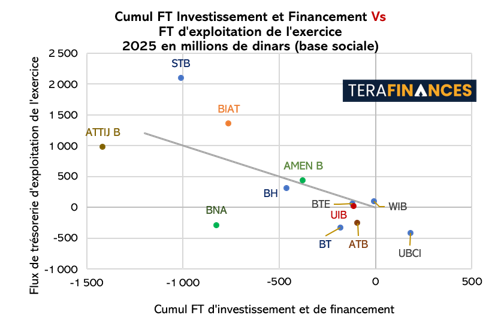

Le graphique ci-dessous illustre cette réalité : seules les banques situées au-dessus de la deuxième bissectrice sont parvenues à dégager une variation positive de leur trésorerie.

Des profils de trésorerie très contrastés

Au-delà de ces constats globaux, certaines banques présentent une dynamique de trésorerie particulièrement atypique, en particulier les établissements publics, dont les modèles de financement et les arbitrages d'allocation des ressources diffèrent sensiblement de ceux du reste du secteur.

La STB constitue le cas le plus remarquable. Pour la première fois depuis 2015, la banque clôture l'exercice avec une trésorerie positive, qui s'établit à 1 064,7 MD. Ce redressement spectaculaire repose avant tout sur un flux de trésorerie d'exploitation exceptionnellement élevé. Celui-ci résulte d'une collecte nette de dépôts de 1 100 MD, conjuguée à un solde positif sur les opérations de crédit : les remboursements de crédits ont en effet dépassé les nouveaux décaissements de 842 MD. Ce double dynamique a permis à la banque de reconstituer un niveau de liquidité qu'elle n'avait plus connu depuis une décennie.

La BH Bank présente un profil relativement proche. La banque a enregistré une collecte nette de dépôts de 1 020 MD, tandis que les nouveaux décaissements nets de crédits sont restés limités à 134 MD. Cette amélioration a toutefois été partiellement neutralisée par un important décaissement de 686 MD sur le marché monétaire. Au final, la banque dégage un flux de trésorerie d'exploitation positif de 315 MD, mais la prise en compte des flux d'investissement et de financement ramène la variation globale de trésorerie à -206 MD, portant la trésorerie de fin d'exercice à -478,6 MD.

La BNA présente, à l'inverse, un profil radicalement différent. Principal bailleur de fonds de l'économie et de l'État, elle enregistre des flux de trésorerie négatifs sur chacun des trois cycles d'activité. Au niveau de l'exploitation, les décaissements nets liés aux crédits dépassent la collecte nette des dépôts. Les activités d'investissement sont, elles aussi, fortement consommatrices de liquidités, la banque ayant consacré 1 468 MD à l'acquisition de titres, principalement des bons du Trésor. Enfin, les activités de financement affichent également un solde négatif sous l'effet conjugué des remboursements d'emprunts et des distributions de dividendes. Dans ce contexte, la trésorerie de fin d'exercice se détériore davantage, passant de -5 378 MD à -6 496 MD. Ce déficit de liquidité se traduit au passif du bilan par un recours massif au refinancement, avec 5 083,6 MD de dettes envers la Banque centrale et 1 971 MD d'engagements sur le marché interbancaire.

Reconstitution du résultat net disponible en cash

Pour apprécier la capacité réelle des banques à transformer leur résultat comptable en liquidités, nous avons procédé à un double retraitement des états financiers.

D'une part, les flux de trésorerie d'exploitation sont retraités afin d'éliminer les opérations en capital — crédits, dépôts, prêts, emprunts et titres de placement — qui traduisent avant tout l'activité d'intermédiation financière et peuvent masquer la génération réelle de cash. En contrepartie, les intérêts et dividendes issus du portefeuille de titres d'investissement, initialement classés parmi les flux d'investissement, sont réintégrés aux flux d'exploitation.

D'autre part, le résultat net comptable est ajusté par la réintégration des dotations aux amortissements et aux provisions, afin d'obtenir un indicateur plus représentatif du résultat potentiellement générateur de trésorerie.

Un PNB comptable très proche du PNB réellement encaissé

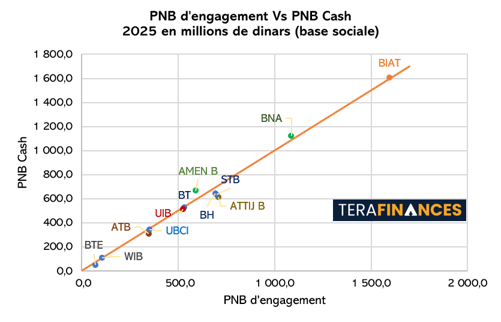

Ce premier retraitement permet de comparer le PNB d'engagement, issu du compte de résultat, au PNB Cash reconstitué à partir de l'état des flux de trésorerie.

Le constat est sans équivoque : dans la quasi-totalité des banques cotées, le PNB d'engagement est très proche du PNB Cash, traduisant un excellent taux de conversion des produits bancaires en encaissements effectifs.

En pratique, l'essentiel des produits d'exploitation bancaire, en particulier les intérêts, est effectivement encaissé au cours de l'exercice. Les encaissements comprennent principalement les intérêts rattachés à l'exercice, auxquels peuvent s'ajouter des intérêts relatifs à des exercices antérieurs mais encaissés durant la période. Cette configuration explique que certaines banques affichent même un PNB Cash légèrement supérieur au PNB d'engagement.

Plus largement, cette analyse montre que les intérêts comptabilisés mais non encore encaissés demeurent marginaux dans le secteur bancaire tunisien. Cette situation s'explique par les règles prudentielles applicables : lorsqu'une créance devient douteuse, les intérêts cessent d'être comptabilisés en produits et sont placés en agios réservés, évitant ainsi de majorer artificiellement le PNB avec des revenus dont le recouvrement demeure incertain.

Quelle part du bénéfice est réellement disponible en cash ?

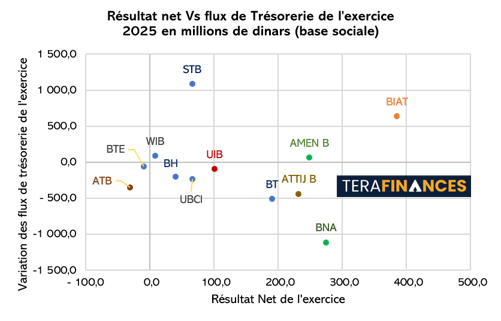

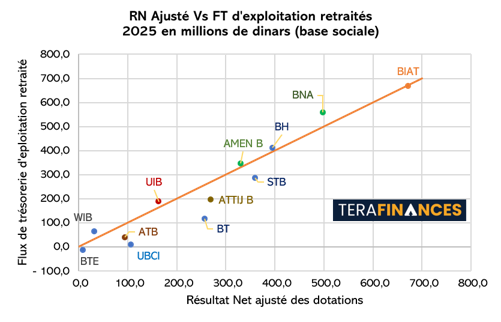

La seconde étape consiste à comparer le résultat net ajusté — après réintégration des dotations aux amortissements et aux provisions — au cash-flow d'exploitation retraité, obtenu après élimination des opérations en capital et réintégration des revenus du portefeuille de titres d'investissement.

Le graphique ci-dessous met en évidence des situations contrastées. Les banques situées au-dessus de la première bissectrice dégagent un résultat disponible en cash supérieur à leur résultat net comptable ajusté, traduisant une excellente conversion du bénéfice en liquidités. À l'inverse, les établissements positionnés en dessous de cette bissectrice affichent un résultat disponible en cash inférieur à leur résultat ajusté, révélant une génération de trésorerie plus modérée.

La BIAT, quant à elle, se situe pratiquement sur la première bissectrice, illustrant une correspondance quasi parfaite entre son résultat net ajusté et le résultat effectivement disponible en cash.

Conclusion

L'analyse fait apparaître un constat finalement moins paradoxal qu'il n'y paraît. Dans la majorité des banques cotées, le résultat net disponible en cash est supérieur au résultat net comptable ajusté. Cette situation s'explique principalement par le poids du coût du risque. Les dotations aux provisions pour dépréciation des créances, bien qu'elles réduisent significativement le résultat comptable, ne donnent pas lieu à des décaissements immédiats et n'affectent donc pas la capacité de la banque à générer du cash.

Pour autant, cette bonne capacité de génération de trésorerie ne se traduit pas systématiquement par une amélioration de la trésorerie de fin d'exercice. La raison est que le flux global de trésorerie ne reflète pas uniquement la rentabilité opérationnelle. Il intègre également les mouvements en capital liés à l'activité d'intermédiation bancaire — notamment les crédits et les dépôts — ainsi que les investissements en titres, principalement les bons du Trésor, et les flux de financement résultant des remboursements d'emprunts et des distributions de dividendes.

Autrement dit, l'activité bancaire proprement dite génère du cash, mais celui-ci peut être rapidement absorbé par une forte expansion du crédit lorsque celle-ci dépasse la collecte de dépôts, par des investissements massifs en titres souverains ou encore par les sorties de trésorerie liées au désendettement et à la rémunération des actionnaires.

Au final, la dégradation de la trésorerie observée chez certaines banques ne traduit pas nécessairement une insuffisance de rentabilité ni une faible capacité à générer des liquidités. Elle résulte avant tout de choix d'allocation des ressources et de financement qui mobilisent davantage de cash que celui dégagé par l'exploitation au cours de l'exercice.

Cette analyse montre ainsi que, dans le secteur bancaire, le résultat net et l'évolution de la trésorerie répondent à des logiques distinctes. Une lecture pertinente de la performance financière ne peut donc se limiter au compte de résultat ; elle doit impérativement être complétée par l'analyse des flux de trésorerie.

Commentaires (0)

Connectez-vous pour commenter.