Une valorisation boursière portée par de solides fondamentaux

Depuis le début de l’année 2026, le titre SOTETEL s’est apprécié de 186 %, pour s’établir à 14,90 dinars par action, soit une capitalisation boursière de 69,1 millions de dinars. Les volumes échangés ont totalisé 23,5 millions de dinars. À ce niveau de cours, la valeur se négocie à 14,8 fois ses bénéfices 2025 et 2,1 fois ses capitaux propres post-dividendes.

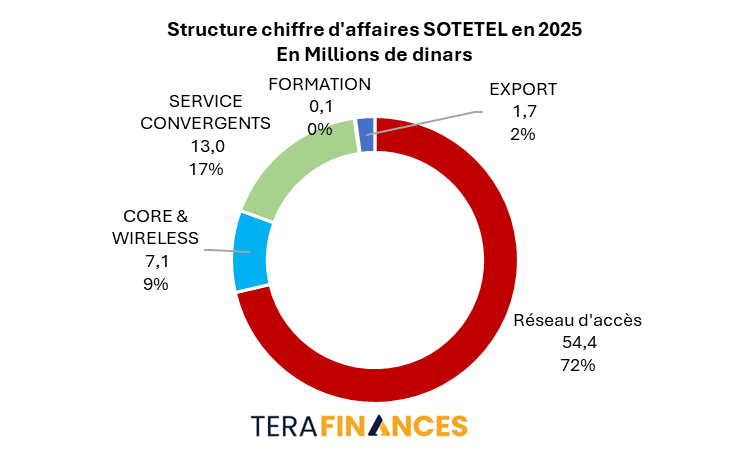

Un chiffre d’affaires en progression, porté par le Réseau d’accès

Spécialisée dans l'installation et le déploiement de réseaux de télécommunications filaires, optiques, radioélectriques et virtuels, SOTETEL a publié des résultats annuels 2025 en progression. Son chiffre d'affaires a augmenté de 7,8 % pour atteindre 76,27 millions de dinars, soit un accroissement de 5,5 millions de dinars par rapport à l'exercice précédent. La société réalise 98 % de ses revenus sur le marché domestique.

Cette croissance repose intégralement sur le dynamisme du segment Réseau d'accès, dont les revenus ont bondi de 43,6 % (+16,5 millions de dinars) pour s'établir à 54,4 millions de dinars, représentant désormais 72 % du chiffre d'affaires total. En sa qualité de filiale dédiée au déploiement des infrastructures de Tunisie Télécom — dont elle détient 35 % du capital — toute accélération du programme fibre de l'opérateur se traduit mécaniquement par une hausse de ses revenus. L'intensification du déploiement FTTH sur la période 2024–2025, dictée par la pression concurrentielle d'Ooredoo et d'Orange Tunisie, en constitue la principale explication.

À l'inverse, tous les autres segments d'activité ont accusé un repli. Les Services convergents enregistrent la contraction la plus marquée, à −41,8 % : le ralentissement du marché des entreprises, la fin de grands projets pluriannuels non reconduits et le redéploiement des ressources humaines et techniques vers le chantier fibre ont conjugué leurs effets. Les segments Core & Wireless (−14,3 %), Export (−16,0 %) et Formation (−65,5 %) ont également reculé.

Des marges sous pression malgré une rentabilité en progression

La croissance des produits d’exploitation (+8,1 %, soit +5,85 millions de dinars) s’est accompagnée d’une progression plus contenue des achats consommés (+8,4 %, soit +3,4 millions de dinars), permettant à la marge brute d’augmenter de 6,9 % pour atteindre 32,6 millions de dinars. Le taux de marge brute s’est toutefois légèrement effrité, revenant de 43,1 % en 2024 à 42,7 % en 2025.

L’EBITDA n’a progressé que de 2,3 % à 8,9 millions de dinars, pénalisé par la hausse des charges de personnel (+11,0 % à 20,2 millions de dinars) ainsi que par l’alourdissement des autres charges d’exploitation. Le taux de marge sur EBITDA s’est ainsi replié à 11,7 % contre 12,4 % l’année précédente. En revanche, la maîtrise relative des dotations aux amortissements et dépréciations a permis au résultat d’exploitation de progresser de 12,4 % à 6,9 millions de dinars, portant le taux de marge sur EBIT de 8,7 % à 9,0 %.

Un bilan sain et une rentabilité en amélioration

SOTETEL affiche une structure financière solide, son gearing étant négatif, ce qui atteste d'une dette nette nulle. La hausse des charges financières nettes (+11,2 % à 2,5 millions de dinars) a été quasi intégralement compensée par la progression des produits de placement (+20,9 % à 1,2 million de dinars). Le résultat des activités ordinaires avant impôt a ainsi progressé de 9,6 % à 5,75 millions de dinars, soit un gain de 0,5 million de dinars sur un an.

La charge d'impôt sur les sociétés a été légèrement allégée, passant de 1,15 à 1,1 million de dinars. In fine, le résultat net ressort à 4,66 millions de dinars, en hausse de 13,4 % par rapport aux 4,1 millions de dinars enregistrés en 2024. Le taux de marge nette s'améliore à 6,1 % contre 5,8 % l'an passé, tandis que la rentabilité financière (ROE) progresse à 14,1 % contre 13,2 % en 2024. Ces niveaux demeurent néanmoins modestes pour une société dont le profil de revenus, bien que plus régulier, est désormais fortement concentré sur les commandes d'un seul donneur d'ordres.

Dividende en hausse et perspectives conditionnées à la reprise des autres segments

Le Conseil d’Administration, réuni le 27 avril 2026, a proposé à la prochaine Assemblée Générale Ordinaire la distribution d’un dividende de 0,600 dinar par action, contre 0,500 dinar au titre de l’exercice précédent. Au cours actuel, ce dividende offre un rendement de 4,0 %.

Au premier trimestre 2026, SOTETEL a confirmé sa trajectoire haussière avec des revenus en progression de 7,5 % à 16,2 millions de dinars. Une note de prudence s’impose toutefois : les charges financières ont accusé une forte hausse de 49,9 %, principalement sous l’effet d’un recours accru au financement à court terme, tandis que les produits financiers ont reculé de 12,1 %. Un signal à surveiller attentivement dans les prochains trimestres.

L’action peut-elle encore monter ?

Les arguments en faveur d'une poursuite de la hausse. La croissance des bénéfices est réelle et régulière (+13,4 % en 2025), le dividende augmente, le rendement atteint 4,0 % et le bilan demeure sain avec un gearing négatif. Par ailleurs, le déploiement de la fibre en Tunisie n'est pas achevé : si Tunisie Télécom maintient son rythme d'investissement, SOTETEL continuera d'en être le principal exécutant et bénéficiaire.

Les freins et risques à surveiller. Après une envolée de 186 % depuis le début de l'année, le titre a d'ores et déjà intégré l'essentiel des bonnes nouvelles. À 14,8 fois les bénéfices et 2,1 fois les fonds propres, la marge de sécurité se réduit. Plus structurellement, la dépendance croissante à un seul segment (72 % du CA) et à un seul client de fait constitue un risque majeur : tout ralentissement du programme fibre se répercuterait directement et immédiatement sur les résultats. Les quatre autres segments sont par ailleurs tous en recul, sans signal tangible de rebond à court terme. La dégradation de la structure financière observée au T1 2026 — hausse des charges financières, baisse des produits de placement — mérite également une vigilance accrue.

Le facteur déterminant. Une nouvelle hausse durable du titre est conditionnée à la reprise des segments Core & Wireless, Services convergents et Export, elle-même tributaire de la dynamique générale de l'économie tunisienne, encore fragile. Sans ce catalyseur, la croissance du chiffre d'affaires restera plafonnée par la seule capacité d'investissement de Tunisie Télécom.

En synthèse, le potentiel de revalorisation à court terme est plus limité qu'il y a six mois. Le titre n'est pas survalorisé, mais il n'est plus bon marché. SOTETEL s'apparente davantage à une valeur de rendement stable qu'à une valeur de croissance à fort potentiel — sauf catalyseur nouveau. L'amélioration continue des fondamentaux et la récurrence des bénéfices justifient la trajectoire boursière récente ; avec un PER de 14,8 fois et un PBV de 2,1 fois, la valorisation reste raisonnable, mais offre peu de marge à l'erreur.

Cette analyse repose uniquement sur les données publiques disponibles. Toute décision d'investissement devrait s'appuyer sur une analyse professionnelle complète.

Commentaires (0)

Connectez-vous pour commenter.